2018年中国智能家居行业研究报告

2018年,中国智能家居市场在技术演进、消费升级与政策引导的多重驱动下,迈入了规模化发展的关键阶段。本报告基于行业数据与市场调研,旨在梳理发展脉络、剖析竞争格局、展望未来趋势,为相关从业者与投资者提供决策参考。

一、 市场概况:规模扩张与生态初现

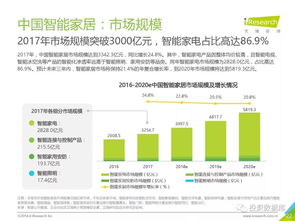

2018年,中国智能家居市场规模预计突破千亿人民币,同比增长显著。市场驱动力已从早期的单品智能化体验,逐步转向以语音交互、物联网平台为核心的场景化、全屋智能解决方案。消费者对安防、照明、环境控制等领域的智能产品接受度快速提升,推动市场从“尝鲜”走向“常用”。以房地产前装市场为代表的B端业务加速落地,为行业注入了新的增长动能。

二、 竞争格局:三方势力角逐,平台生态成核心

行业竞争呈现多元化、生态化特征,主要参与者可划分为三大阵营:

1. 互联网巨头(如阿里、百度、小米):凭借其强大的用户基础、云计算与AI技术(特别是语音助手),通过开放平台战略,构建以自身为核心的硬件生态链,强调设备互联与数据整合。

2. 传统家电巨头(如海尔、美的、格力):依托深厚的制造功底、完整的家电产品线及线下渠道优势,推动旗下产品全面智能化升级,并推出智慧家庭套系方案,向平台化、服务化转型。

3. 垂直领域创新企业及科技公司:在安防、照明、智能门锁等细分赛道推出创新产品,部分企业凭借技术独特性或差异化设计获得市场认可,或选择融入前述巨头的生态体系。

竞争焦点已从硬件单品转向操作系统、连接协议与数据平台,生态构建能力成为决定长期竞争力的关键。

三、 技术动态:AIoT融合,交互方式革新

技术层面,人工智能(AI)与物联网(IoT)的深度融合(AIoT)成为主旋律。

- 交互方式:远场语音识别技术趋于成熟,智能音箱作为核心交互入口之一实现爆发式增长,带动了家居设备语音控制普及。图像识别、传感器技术也在安防、健康等场景深化应用。

- 连接协议:在Wi-Fi、蓝牙普及的基础上,Zigbee、Z-Wave等低功耗局域网协议在专业前装市场占据重要地位。设备间互联互通的标准统一问题仍是行业痛点,巨头平台间的协议适配与开放合作成为破局方向。

- 数据处理:边缘计算与云计算协同,以提升本地响应速度、保障隐私并降低云端负载,是技术演进的重要趋势。

四、 挑战与制约因素

尽管前景广阔,行业仍面临多重挑战:

- 用户体验仍存短板:设备互联的稳定性、响应速度、不同品牌产品间的兼容性等问题,影响了整体体验的流畅性与可靠性。

- 数据安全与隐私忧虑:设备联网带来的用户数据采集与使用,引发了日益增长的隐私安全关切,相关法规与标准亟待完善。

- 市场教育成本高昂:全屋智能概念尚未完全普及,消费者认知多停留在单品层面,且前期安装与改造成本较高,制约了市场全面渗透。

- 服务生态尚未成熟:安装、调试、售后及持续的增值服务体系仍需健全,尤其在后装市场。

五、 未来发展趋势展望

中国智能家居行业将呈现以下趋势:

- 场景化解决方案深化:从单一设备控制向“智慧客厅”、“智慧卧室”、“智慧厨房”等个性化、整体化场景解决方案深入,提供更主动、贴心的服务。

- B端市场协同推进:与房地产、家装、酒店、养老等行业的合作将更加紧密,前装市场成为重要的规模化落地渠道。

- 5G与边缘计算赋能:5G网络的商用将极大增强设备连接能力与可靠性,结合边缘计算,为实时性要求高的应用(如家庭监控、AR/VR娱乐)带来革新。

- 服务价值凸显:行业盈利模式将逐步从硬件销售向“硬件+数据+服务”综合模式延伸,基于用户数据的个性化服务与内容增值将成为新的竞争高地。

结论:2018年的中国智能家居行业正处在从单品智能向系统智能、生态智能跨越的过渡期。市场在高速增长的也面临着体验、安全、标准等多重考验。成功将属于那些能够整合技术、产品、生态与服务,并真正以用户场景需求为中心,提供稳定、安全、便捷智能生活体验的企业与平台。

如若转载,请注明出处:http://www.hairsvc.com/product/9.html

更新时间:2026-06-19 15:03:49